农业银行行长王志恒在业绩发布会上表示:“2025年,贷款投放呈现‘总量稳中有进,结构持续优化‘的特征。”

数据显示,该行全口径客户存款余额38.69万亿元,新增3.71万亿元;境内人民币日均存款余额30.81万亿元,新增2.05万亿元,增速7.1%。

谈及2026年经营业绩,王志恒表示:“从今年前两个月情况来看,农行业务经营继续稳中向好。反映到财务运行上,息差企稳趋势明显,利息净收入增速同比转正,将有望在一季度迎来拐点,进一步印证了息差积极变动的态势。”并提出下一步将着力做好以下三方面工作:一是推动巩固利息净收入的增速转正;二是积极拓展非息收入的增长空间;三是管控好风险和成本。

“风险管控是分水岭”

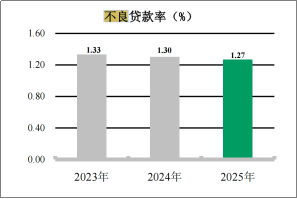

年报数据显示,截至2025年末,该行不良贷款率降至1.27%,连续五年实现下降;逾期贷款率1.25%,保持可比同业较优水平,逾期贷款率低于不良贷款率,资产质量认定标准严格;贷款拨备余额保持万亿元以上,拨备覆盖率292.55%,风险抵补能力较强。

近三年不良贷款率情况

来源:农业银行2025年年报

“未来2至3年商业银行发展的分水岭在于风险管理能力。”农业银行副行长林立强调。风险管理的差异化是客观存在的,因此,做好风险管理至关重要。

这一理念,也体现在农行的经营发展中。林立介绍,农业银行始终把防控风险作为金融工作的永恒主题,统筹发展和安全,围绕控新增、建存量、强基础,做到五个突出:一是突出审慎稳健经营,秉持“小心驶得万年船”的理念;二是突出系统观念;三是突出发展质效;四是突出问题导向;五是突出底线思维。

上述研报显示,截至2025年末,该行关注率、逾期贷款率分别较6月末持平、上升0.3ppt;拨备水平保持可比同业最高,具备较强风险抵补能力;从不良生成看,对公不良生成继续下降,普惠零售贷款不良率生成有所上升。

林立补充道,从不良生成情况看,法人贷款不良生成率较去年有所下降,普惠零售贷款不良生成率较去年有所上升,全行不良生成率0.89%,与上年末持平,不良生成率连续三年保持在1%以下较低水平

针对普惠金融,他表示:“农行以创新性、系统性的思维和理念,构建普惠零售信贷管理新规,全面塑造普惠零售信贷风险防控体系。普惠零售贷款具有小、散、多的特点,但我们不会让它‘披头散发’,而是要做到‘眉清目秀’。”

“财富管理大有可为”

近年来,财富管理作为服务客户多元需求、实现价值共生的核心业务,对商业银行实现高质量发展至关重要,亦成为农业银行利润增长的重要支撑。